O Grande Dilema dos Bancos Centrais

Após a “paralisação económica” provocada pela pandemia, os principais bancos centrais no mundo geraram uma enorme quantidade de procura artificial. O que é que isto significa? Basicamente que os bancos centrais criaram programas de compra de ativos financeiros, alimentando assim uma espécie de “impressora” que, durante os últimos dois anos, esteve a funcionar na sua máxima potência, imprimindo muito dinheiro.

Esse dinheiro serviu para tudo: empréstimos a países com custos de financiamento muito baixos – em alguns casos, como na Alemanha, as taxas atingiram níveis negativos, ou seja, a Alemanha recebia dinheiro (em forma de juros) por pedir dinheiro emprestado –, aquisição de ETF’s (fundos de investimento negociados em bolsa como se fosse ações) de modo a impulsionar diretamente o mercado de ações e, no caso dos EUA, enviar cheques diretamente para as famílias.

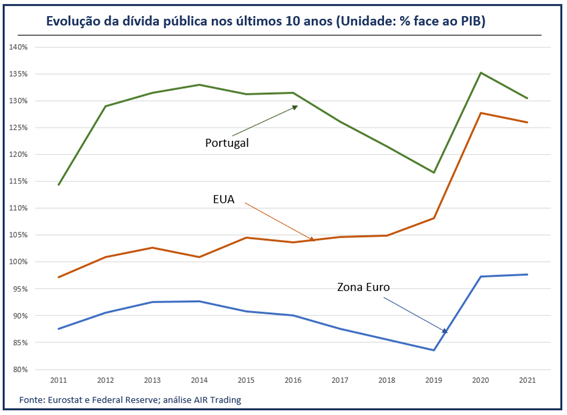

Claro que todo este dinheiro injetado na economia aumentou as dívidas soberanas para níveis estratosféricos, tal como se pode ver no gráfico abaixo.

Olhando de forma relativa e face ao PIB, este valor de dívida representa cerca de 126% do PIB americano, 97,7% do PIB da Zona Euro, e no caso particular de Portugal, 130,5% do nosso PIB (a terceira maior da União Europeia), utilizando os dados mais recentes relativos ao terceiro trimestre de 2021.

Este aumento da dívida permitiu uma recuperação económica de alguns países como nunca antes vista, é certo, mas teve como consequência óbvia uma subida da inflação.

Ora, para tentarem controlar a inflação, a FED e o BCE anunciaram em dezembro passado uma aceleração do ritmo de retirada dos estímulos económicos (o chamado tapering), de modo a terminar com o “quantitative easing” (leia-se, “estímulos monetários”) já em março do próximo ano.

Ou seja, a “impressora” vai parar de imprimir já em março de 2022.

E apesar desta medida poder abrandar o ritmo de subida da inflação (não é garantido que funcione), a verdade é que é certo que vai afetar negativamente o crescimento económico.

Para além dos programas de compra de ativos, os bancos centrais aumentam as taxas de juro para conter a inflação ou cortam as taxas para impulsionar o crescimento. E mais, a FED está a pensar também passar a vender os ativos que andou a comprar, criando pressão do lado da venda.

O que é que isto significa?

Bom, até agora os bancos centrais estimularam a economia através de um corte nas taxas de juro para os 0% e com a introdução de programas de compra de ativos. Ora, a partir de agora os bancos centrais vão tentar controlar a inflação subindo as taxas de juro e, em vez de injetarem dinheiro na economia, vão começar a retirá-lo.

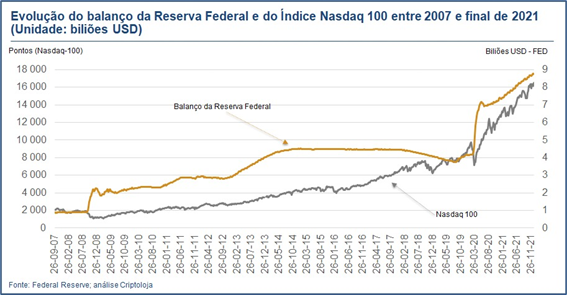

Só que há um problema, bem patente na análise ao gráfico abaixo:

Enquanto as expectativas de inflação continuam a subir, sair desta flexibilização quantitativa demasiado cedo poderá causar um crash dos mercados de obrigações e ações. Para além disso, uma subida de apenas um ponto percentual nas taxas de juro, teria o mesmo efeito sobre os mercados financeiros, sobre o sector imobiliário, entre outros sectores.

Ou seja, quando os mercados sofrerem um choque a meio de uma desaceleração económica, acompanhada por uma alta inflação, é aí que surgirá o verdadeiro teste de coragem da Fed e do BCE. E provavelmente quando isso acontecer, teremos os bancos centrais a resgatar a economia da mesma forma que o fizeram nas vezes anteriores, com uma única diferença: na próxima crise terão de injetar mais dinheiro do que da última vez.

Ao fim ao cabo, foi o que ocorreu entre o quarto trimestre de 2018 e o primeiro trimestre de 2019, após a tentativa anterior da Fed de elevar as taxas e reverter a flexibilização quantitativa. Na altura, os mercados de obrigações e de ações afundaram-se, e a Fed interrompeu o endurecimento da política.

Tudo isto aconteceu um ano antes do covid-19 dominar a economia e forçar a Fed e outros bancos centrais a adotar políticas monetárias não convencionais sem precedentes, enquanto os governos engendravam os maiores défices fiscais desde a Grande Depressão.

Em conclusão, ambos os bancos centrais estão reféns das políticas de estímulo que adotaram, pois se agora as alterarem poderão provocar um choque económico ainda maior.