Cisne Negro: Dívida Explosiva

O termo Cisne Negro foi popularizado pelo livro “The Black Swan” de Nassim Nicholas Taleb. Trata-se de um evento imprevisível e de consequências potencialmente graves. Caracteriza-se pela sua extrema raridade, impacto severo e insistência generalizada de que as suas consequências eram óbvias em retrospetiva.

Qual será o próximo Cisne Negro?

Tudo começa com a política monetária implementada pelos bancos centrais após a crise iniciada pela falência do banco de investimento norte-americano Lehman Brothers, em Setembro de 2008.

Tal política consistiu na compra de ativos financeiros pelos bancos centrais diretamente no mercado secundário por contrapartida da impressão massiva de dinheiro. O ativo de eleição foi obviamente a dívida soberana, com consequências na taxa de juro implícita: a sua inexorável descida a valores próximos de zero ou mesmo negativos, como aconteceu na Alemanha e outros países do norte da Europa.

Como funciona este mecanismo?

Os bancos comerciais que participam nos leilões de dívida pública estão plenamente seguros dos seus investimentos, dado que passou a existir um comprador com bolsos infinitos e dinheiro de monopólio: o banco central.

Para explicarmos este mecanismo, importa, em primeiro lugar, explicar a relação entre a taxa de juro implícita e o preço de uma obrigação.

A correlação entre a rentabilidade das obrigações (a chamada Yield To Maturity (YTM)) e o preço das mesmas, é uma correlação negativa. Ou seja, quanto mais baixo for o preço da obrigação, maior será a YTM, e vice-versa. Para simplificarmos a nossa explicação, vamos suportá-la num exemplo:

- (i) os bancos comerciais participam num leilão de dívida pública, em que um dado estado deseja colocar 1000 milhões de Euros no mercado primário;

- (ii) a obrigação emitida pelo estado proporciona um cupão anual de 10 Euros;

- (iii) o leilão determina que o preço da obrigação é 100 Euros, ou seja, uma rendibilidade implícita de 10%;

- (iv) seguidamente, os bancos comerciais tentam vender a obrigação no mercado secundário;

- (v) dada a enorme procura do banco central por estas obrigações, o preço das mesmas sobe, estabelecendo-se um novo preço de 200 Euros por obrigação;

- (vi) a nova taxa de juro implícita é 5%, em lugar de 10%, uma descida de 5 pontos percentuais.

Isto foi precisamente o que aconteceu nos últimos 13 anos. Os estados e os bancos comerciais passaram a estar seguros de que as suas obrigações eram sempre vendidas ao banco central; por essa razão, ocorreu a inexorável descida das taxas de juro implícitas nos últimos anos, em particular em 2020, ano em que ocorreu uma massiva impressão de dinheiro para responder à crise Covid-19, tal como podemos observar na Figura 1.

Figura 1

A pressão compradora do BCE provocou a subida do preço das obrigações, levando à redução da taxa de juro implícita. Na mesma figura, podemos observar que no final de 2021, com a subida da inflação, a taxa de juro implícita está a subir consideravelmente, ainda que para já, de forma controlada.

E qual o impacto desta política no mercado de ações?

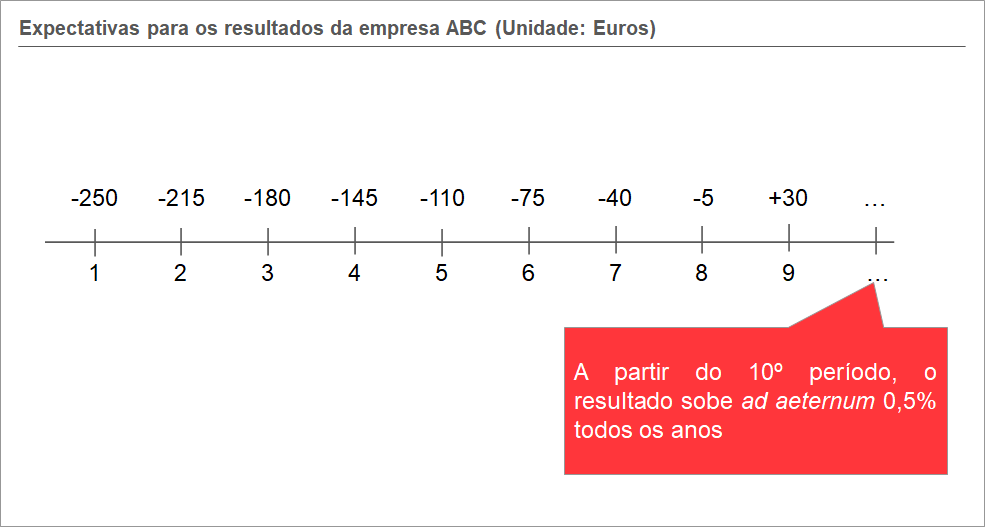

Vamos agora imaginar que um investidor tem as seguintes expectativas para a empresa ABC, tal como ilustrado na Figura 2: hoje, perde muito dinheiro, mas, num futuro longínquo, supõe-se que irá ganhar imenso dinheiro. Isto é o que acontece, regra geral, com as empresas tecnológicas. No arranque perdem imenso dinheiro – Amazon, Tesla, Netflix e Uber -, com o propósito de ganhar uma enorme quota de mercado, e depois consolidam a sua posição, podendo vender a preços mais elevados e gerar enormes lucros.

Na Figura 2 podemos ver que no primeiro ano a empresa perde 250 Euros. Ao longo do tempo, espera-se que vá diminuindo as perdas, até que no 9º ano começa a apresentar resultados positivos, passando, a partir daí, a crescer todos os anos a 0,5%.

Figura 2

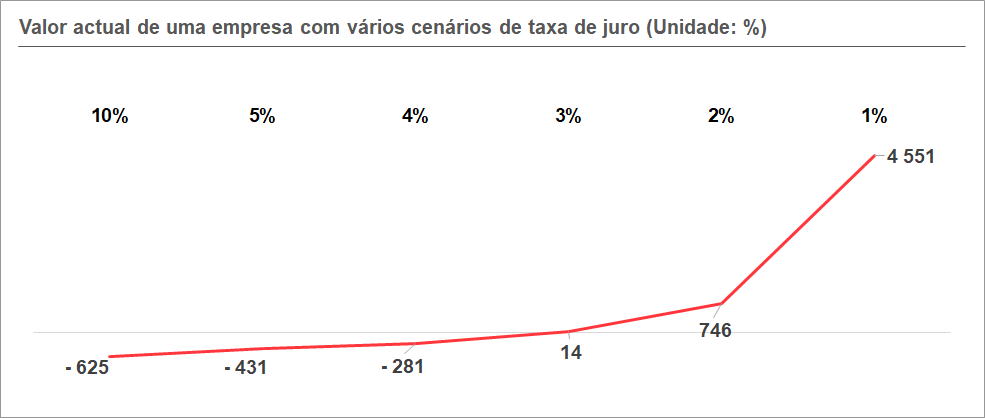

Qual o valor atual dos resultados futuros caso sejam descontados com diferentes taxas de juro?

Se descontarmos a 10%, 5% e 4%, trata-se de um investimento não interessante, tal como podemos observar na Figura 3. No entanto, para valores inferiores a 4%, o valor atual passa a ser positivo. Quando se aproxima dos 0%, o valor atual começa a subir de forma exponencial. Trata-se precisamente do fenómeno que acontece com os mercados financeiros da atualidade. Esta a explicação para as valorizações estratosféricas a que assistimos recentemente!

Figura 3

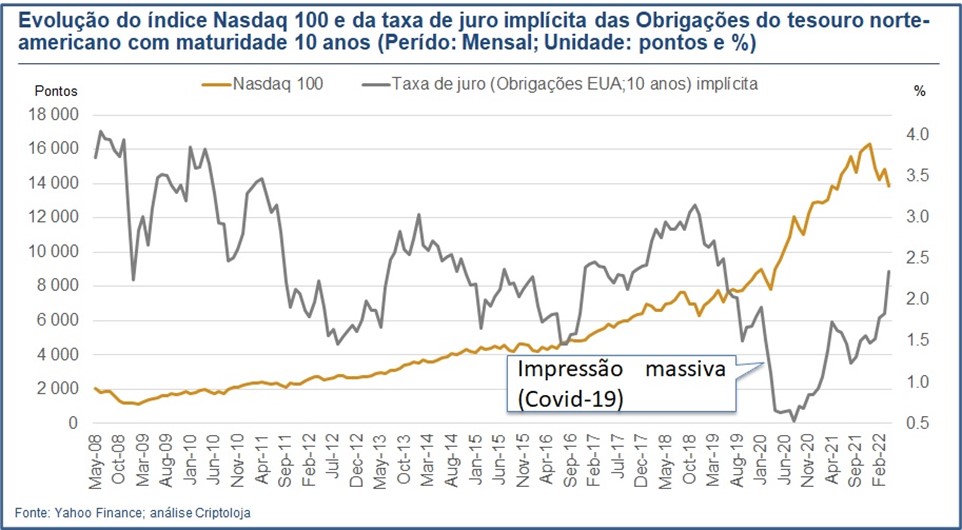

Os estímulos dos bancos centrais durante a crise Covid-19 são paradigmáticos desta situação, como podemos observar na Figura 4. No início de 2020, o índice Nasdaq 100 situava-se em 8 mil pontos e a taxa de juro implícita das obrigações do tesouro norte-americano a 10 anos situava-se em torno de 2%. Quando o banco central norte-americano decidiu emitir dinheiro e comprar obrigações do tesouro norte-americano, o preço destes ativos financeiros disparou, provocando a descida da taxa de juro implícita para 0,5%. Repare-se que ao mesmo tempo o Nasdaq 100 subia de 8 mil para 16 mil pontos, praticamente duplicando de valor em resultado de tal “estímulo monetário” – um eufemismo para denominar a impressão de dinheiro.

Figura 4

Note-se que a partir do final de 2021, com a subida da inflação – a consequência da enorme impressão de dinheiro durante a crise Covid-19 -, os bancos centrais passaram a estar pressionados para reduzir a impressão massiva de dinheiro e a subir os juros, pelo que o índice Nasdaq 100 não recuperou do máximo histórico ocorrido no final do ano transato, estando em correção desde então.

Em resumo, o valor dos ativos financeiros depende da taxa de juro que se aplica aos fluxos financeiros futuros, tal como sobredito no presente artigo.

O valor de uma obrigação depende do valor do cupão (fluxos financeiros futuros), da capacidade do devedor pagar – se existem dúvidas, o valor da obrigação desce e os juros sobem, como foi o caso da última bancarrota em Portugal – e da taxa juro que se aplica para descontar os cupões, tal como vimos no exemplo no início do nosso artigo – se o preço da obrigação sobe por pressão compradora do banco central, a taxa de juro implícita desce e vice-versa.

No caso das ações, estas funcionam igual que as obrigações, mas com uma diferença relevante: os fluxos financeiros futuros não são conhecidos, pois numa obrigação o pagamento dos cupões e do capital estão calendarizados desde o início, enquanto os lucros futuros de uma empresa dependem da gestão, do sector onde atua e da situação económica em geral.

Qual o Cisne Negro a que podemos assistir em breve?

Nada mais nada menos que o final da bolha da dívida que se iniciou desde o final de Bretton Woods em 1971. Desde os inícios dos anos 80, em que o então presidente da Reserva Federal norte-americana subiu os juros acima de 15%, a política tem sido uma redução sistemática dos juros, através da impressora dos bancos centrais, provocando a subida sistemática da dívida no sistema. Esta situação agravou-se a partir de 2008 e particularmente com a crise Covid-19 em 2020.

A impressão massiva de dinheiro para aquisição de obrigações emitidas pelos estados do Ocidente elevou a dívida pública à estratosfera e poderá ser o Canto do Cisne da enorme bolha que é hoje o mercado de dívida – pública, privada e empresarial.

Se nos próximos meses a taxa de juro implícita das obrigações norte-americanas com maturidade a 10 anos subir de forma descontrolada, isto é, se ultrapassar os 3% e continuar a subir rapidamente, poderá ser a visita do Cisne Negro que porá um fim à bolha de dívida que tem caracterizado a economia ocidental.

O dinheiro, tal como o poder, ocupa sempre o vazio. Se toda massa monetária “fugir” do mercado de dívida, pois ocorre uma venda descontrolada de obrigações do tesouro norte-americano, e do mercado de ações, terá de ir para algum lado: esse lado será o dos ativos reais não dependentes de bancos centrais.