As “7 Magníficas” deixaram de ser 7 e também poderão deixar de ser magníficas

Investir num índice de ações como o S&P 500 deveria, em teoria, oferecer uma exposição ampla e diversificada ao mercado, ajudando os investidores a reduzir o seu risco. Mas muitos investidores desconhecem uma questão que tornou estes tipos de investimentos passivos muito mais arriscados do que têm sido historicamente.

As ações de apenas sete grandes empresas tecnológicas, conhecidas como “Magnificent 7” (em português, as “7 Magníficas”), cresceram rapidamente e dominaram o índice S&P 500. Impulsionadas pelas taxas de juro ultra baixas durante a maior parte dos últimos 15 anos e pelo recente entusiasmo em torno da inteligência artificial (IA), estas ações dispararam nos últimos anos e, em 2023, representaram quase dois terços dos retornos do índice de ações dos EUA.

Embora possa haver espaço para estas empresas de mega capitalização crescerem ainda mais, a sua forte presença nos índices de referência cria riscos para os investidores, sobretudo quando algumas delas começam a inverter tendências.

Quem são as 7 Magníficas?

“The Magnificent Seven” é um termo que veio substituir o termo FAANG. Jim Cramer, da CNBC, criou pela primeira vez a sigla FANG para representar as empresas de maior sucesso no mercado de ações na época, em 2013. Essas empresas foram Facebook, Amazon, Netflix e Google. Mais tarde, em 2017, Cramer reviu a sigla para FAANG para incluir a Apple. Só em 2023 é que surgiram as “7 Magníficas”, com a inclusão de Tesla e Nvidia.

Resumidamente, vamos ver quem são as 7 magníficas:

1. Microsoft é a maior empresa de software do mundo. É conhecida pelo software Windows, bem como pelas consolas de jogos Xbox e pelo pacote Microsoft 365.

2. Amazon começou como uma livraria online em 1994 antes de se tornar um dos maiores retalhistas online do mundo. A empresa centra-se no e-commerce, computação em nuvem, streaming e inteligência artificial.

3. Meta Platforms, Inc., anteriormente Facebook, Inc., é uma empresa de tecnologia que possui plataformas de “social media” e de mensagens, incluindo o Facebook, o Instagram, o WhatsApp e o Messenger.

4. Apple é líder em tecnologia com os seus produtos electrónicos de consumo muito procurados, onde se destacam os Iphones que representam cerca de 50% da receita total da empresa.

5. Alphabet é a dona do Google. A Google é o maior motor de busca de informação online no mundo, que lucra principalmente com a publicidade através do AdWords.

6. Nvidia é líder em tecnologia e amplamente conhecida pelas suas unidades de processamento gráfico (GPUs) altamente avançadas. A empresa é também a principal fornecedora dos equipamentos necessários para o funcionamento da inteligência artificial.

7. Tesla foi co-fundada por Elon Musk em 2003 e é conhecida pela produção de veículos elétricos, baterias e produtos de energia solar.

O peso e o impacto das 7 Magníficas nos mercados financeiros

Os índices de ações são na sua maioria ponderados pela capitalização bolsista. Isto significa que o desempenho das empresas mais valiosas tem um impacto maior nos retornos globais do índice do que as empresas mais pequenas. Por exemplo, se uma empresa com uma capitalização de mercado de 1 bilião de dólares aumentasse 2%, teoricamente teria o dobro do impacto no índice do que uma empresa com uma capitalização de mercado de 500 mil milhões de dólares que aumentasse na mesma proporção.

O S&P 500 é o índice mais usado para acompanhar o desempenho do mercado de ações nos EUA, pois representa 80% do valor de mercado das empresas norte-americanas. Baseia-se nos preços das ações de 500 das maiores empresas negociadas na Bolsa de Valores de Nova Iorque ou na NASDAQ. No entanto, embora represente uma ampla fatia da economia, trata-se de um índice ponderado pelo valor de mercado. Portanto, é um índice fortemente direcionado para capitalizações de mercado, setores e indústrias específicas, sendo um factor importante a ter em conta se deseja construir uma carteira diversificada de ações.

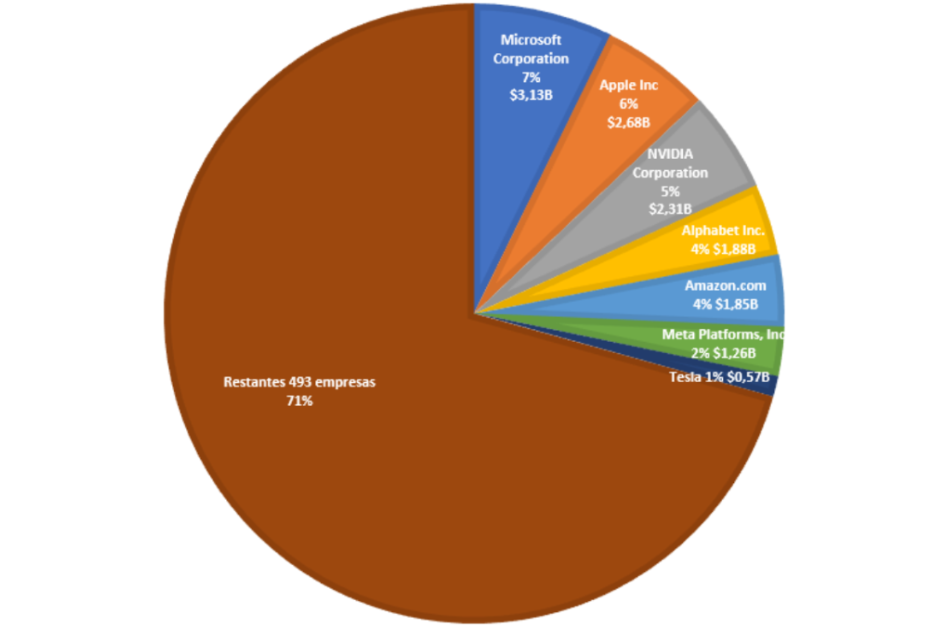

CONCENTRAÇÃO DO S&P 500

Ao longo dos últimos anos, o peso das 7 magníficas nos índices de ações tem vindo a aumentar, representando atualmente cerca de 30% da capitalização de mercado total do índice S&P500 (tal como se pode verificar no gráfico acima).

Para colocar a enormidade destas 7 empresas em perspetiva, a capitalização bolsista conjunta das 7 Magníficas já supera os 13 biliões de dólares, superando o valor de todas as empresas cotadas na China e mais do que duplicando a capitalização bolsista de todas as empresas da bolsa do Japão. Só a Apple, a Microsoft e a Nvidia são maiores que o total de empresas cotadas nas bolsas do Reino Unido, França e Canadá. Há uma década, a sua capitalização de mercado representaria menos de metade desse valor.

Por trás desta valorização está a crescente popularidade dos ETF’s (Exchanged Traded Funds) que são fundos de gestão passiva cotados em bolsa, cujo objetivo é replicar o comportamento de um determinado índice. À medida que estes fundos foram captando cada vez mais dinheiro, foram comprando as ações ao preço vigente do momento. Para replicarem corretamente o desempenho de um índice, esses ETF’s têm de investir mais dinheiro nas empresas mais valiosas, criando uma espiral ascendente nos preços dessas ações.

Portanto, é fácil de entender que os índices ponderados pela capitalização de mercado têm mantido uma tendência ascendente, muito por culpa destas 7 empresas. Se compararmos o comportamento do S&P500 ponderado pela capitalização de mercado com o S&P500 de ponderação igual, o retorno face a período homólogo foi de 33% vs 22%, respetivamente. Analisando a detalhe, verificamos que o retorno médio das 493 empresas do S&P não incluídas nas 7 magníficas é de 13%, muito abaixo do retorno médio das 7 magníficas de 80%. Só nos primeiros meses deste ano a diferença entre estes dois índices já vai em 5%.

2024 não está a ser magnífico para todas

Após um ano de 2023 com subidas recorde, o sector tecnológico continua a ser um dos grandes impulsionadores do comportamento da renda variável norte-americana no início de 2024. Contudo, o grupo das 7 magníficas está a apresentar falhas, já que duas das sete empresas estão no vermelho este ano e os retornos de um único membro do grupo o colocam muito acima dos seus pares. Falamos de Nvidia.

Variação percentual cumulativa no preço das ações desde 2 de janeiro de 2024

Desde o início do ano Apple (-7%), Tesla (-27%) e Alphabet (+10%) tiveram um desempenho inferior ao do mercado, enquanto Nvidia (+87%), Meta (+43%), Amazon (+20%) e Microsoft (+14%) superaram o mercado.

Uma das razões pelas quais o grupo se dispersou está relacionado com a estrela do momento: a Inteligência Artificial (IA).

Empresas como Nvidia e Meta fazem parte do negócio de IA. A fabricante de chips posicionou-se como o principal player quando se trata de tecnologia que alimenta grandes modelos de linguagem como o ChatGPT da OpenAI. A Meta também disse que fez muitos progressos na sua “visão para o avanço da IA e do metaverso”, na apresentação de resultados do 4º trimestre.

Existem também outras razões pelas quais a “sorte” do grupo divergiu. A Apple e a Tesla estão ambas muito mais expostas à China, que enfrenta várias dores de cabeça económicas, já para não falar das medidas protecionistas que cada um dos países tem introduzido no comércio entre ambos.

Esta discrepância comportamental, levou a que a Tesla tivesse sido ultrapassada pela Bershire Hathaway, Eli Lilly, Broadcom e JPMorgan, sendo relegada para a 12ª posição do ranking das empresas mais valiosas. Assim sendo, podemos afirmar que o carimbo “Magnificent 7” tem os dias contados.

Riscos associados à concentração dos índices nestas empresas

Quanto mais um índice estiver concentrado num número relativamente pequeno de ações, menos eficaz será como ferramenta de diversificação. Como resultado, os investidores em tais índices podem observar oscilações maiores do que o esperado nas suas carteiras.

De acordo com uma análise do Deutsche Bank, as 10% maiores empresas norte-americanas representam 75% do valor do mercado nos EUA ponderado pela capitalização, o valor mais alto desde 1930, o que representa riscos e efeitos indiretos para outros ativos.

Em particular, os investidores que têm exposição às 7 magníficas através de índices passivos podem estar em risco por alguns motivos:

Correlação estreita: Todas as sete empresas pertencem ao mesmo setor tecnológico, com linhas de negócios sobrepostas. Além disso, os seus retornos ao longo do ano passado foram fortemente impulsionados pelo entusiasmo dos investidores pela IA. Como resultado, se o sentimento neste sector inverter, o impacto nos índices pode ser catastrófico.

Sensibilidade às taxas de juro: Quando as taxas sobem, estas ações orientadas para o crescimento são particularmente propensas a cair em valor e vice-versa. Isto porque, ao contrário das ações mais focadas no valor, as suas avaliações baseiam-se fortemente em retornos futuros. Quando as taxas sobem, aumenta o objetivo de lucros extraordinários necessários para justificar os seus preços atuais. Além disso, a sua correlação relativamente elevada com as obrigações, que também caem de preço quando as taxas sobem, pode reduzir a exposição às ações em detrimento das obrigações que oferecem uma taxa estável interessante.

Avaliações altíssimas: As Magnificent 7 são extremamente caras, dado que os investidores acreditam que estas empresas podem permanecer lucrativas independentemente das diferentes circunstâncias económicas. Adicionalmente, o prémio de risco das ações em comparação com as obrigações (ou seja, o retorno extra que um investidor pode esperar ao investir no índice de ações em vez de títulos do Tesouro isentos de risco), também mostram que estas ações estão historicamente caras, deixando menos espaço para ganhos a partir daqui.

Se a forte dependência das Big Tech tem jogado a favor de Wall Street, um potencial movimento negativo pode levar a bolsa norte-americana a pagar o preço do elevado peso das 7 Magníficas.

Estaremos a assistir a uma bolha nos mercados financeiros?

Atualmente, cerca de 70% da capitalização do mercado de ações a nível mundial é atribuída a empresas norte-americanas. No entanto, embora a economia dos EUA seja grande e mais forte do que a maioria dos seus homólogos, representa apenas 18% do produto interno bruto mundial, o que é uma grande diferença em relação ao seu valor no mercado de ações.

De seguida, se observarmos o índice de referência norte-americano, o S&P 500, damos conta que este está no seu nível mais concentrado em pelo menos 100 anos. Isto apresenta riscos e repercussões para outros ativos, pois caso os ventos macroeconómicos soprem contra as 7 Magníficas ou os seus fundamentos não conseguirem satisfazer as elevadas expectativas dos investidores, estas ações – e os principais índices norte-americanos – ficarão vulneráveis.

Tradicionalmente, a concentração do índice raramente é sustentável, por isso evitar as empresas que mais valem quando os níveis de concentração disparam tem sido uma abordagem sensata. Isto porque, para as empresas mais valorizadas, muitas das boas notícias já estão “descontadas” no preço das suas ações.

Em termos históricos, os períodos em que os índices de ponderação igual apresentam um desempenho inferior aos índices ponderados pela capitalização bolsista (tal como está a ocorrer desde Março de 2023), tendem a suceder durante períodos de forte stress ou bolhas (como a crise financeira global, a pandemia de Covid, a Guerra do Golfo de 1990-91 e a bolha PontoCom).

Enquanto o mercado espera que a bolha das “7 Magníficas” rebente, continuamos a lembrar aos investidores da nossa comunidade, as virtudes da diversificação e, acima de tudo, os investidores devem verificar de forma proativa se as suas carteiras passivas e ativas estão posicionadas de acordo com os seus objetivos de longo prazo.