A Caminho da Estagflação

Desde que a crise pandémica se instalou, temos assistido a uma crescente inflação, a qual tem triturado o poder de compra dos cidadãos. Contudo, aos poucos, os investidores estão lentamente a acordar para a perceção de que existe um outro problema para o qual estamos a caminhar- a “estagflação”.

Durante anos, o termo “estagflação” foi usado e descrito como um evento do tipo “cisne negro”, uma referência a efeitos inesperados que geralmente causam reações desproporcionais. Isto porque a estagflação é caracterizada por um crescimento económico lento, acompanhado de um elevado desemprego, e simultaneamente uma subida dos preços, ou seja, inflação. Alternativamente a estagflação pode ser definida como um período de inflação combinada com um declínio no produto interno bruto (PIB).

Muitos acreditam que a estagflação é impossível – existem várias teorias económicas, que dominam os círculos académicos, e que afastam a possibilidade de haver crescimento económico lento e inflação alta ao mesmo tempo –, mas a verdade é que estamos num momento único em termos económicos para que um fenómeno como este possa acontecer.

Mas vamos por partes.

A inflação é transitória ou não?

A inflação é um problema resultante do desequilíbrio entre a oferta e a procura.

O crescimento de massa monetária emitida pelos bancos centrais, aumentou o endividamento global, originando uma subida de preços no sector imobiliário, a que acrescem razões estruturais como salários mínimos mais altos e um comércio internacional menos dinâmico (a designada “desglobalização”, provocada por conflitos geopolíticos, guerras comerciais, Brexit, etc.). Para além disso, devido à paralisação económica, as instalações de produção e manufatura não conseguiram atender ao aumento da procura. Naturalmente que o resultado foi o aumento dos preços dos bens e serviços disponíveis para fazer face à gigantesca procura.

Até há bem pouco tempo, a Reserva Federal norte-americana (FED) e o Banco Central Europeu (BCE) vinham adotando uma visão mais flexível da inflação, considerando-a algo “transitório”. Ambos definiram um objetivo de inflação à volta dos 2% em média, permitindo assim que a inflação pudesse ir acima desse valor, sem que fosse necessário intervirem.

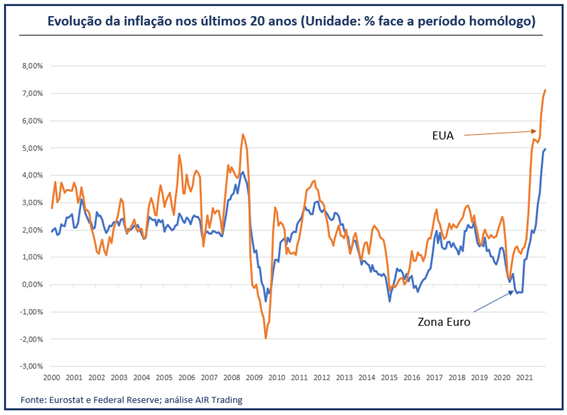

Contudo, quando a inflação nos EUA atingiu os 7% e na Europa os 5% (como se pode observar no gráfico abaixo), quer a FED, quer o BCE, assumiram que esta inflação, afinal, não era “transitória”.

De seguida, ambos os Bancos Centrais anunciaram que Março seria o mês escolhido para o fim dos programas de compra de ativos, e no caso norte-americano, espera-se que a FED comece também a subir as taxas de juro.

É certo que a subida das taxas de juro e o fim dos estímulos reduzirão a pressão compradora na economia, e desse modo, a pressão ascendente na inflação será menor. Contudo, isso não garante que a inflação inverta, pois, do lado da oferta, provavelmente continuarão a persistir no médio e no longo prazo, choques negativos. Pelo menos alguns já podem ser identificados.

Para começar, há uma crescente tendência de desglobalização e protecionismo, balcanização e reajuste de grandes cadeias de abastecimento, como está a acontecer com o atual conflito militar entre a Rússia e a Ucrânia. Continuaremos, para além disso, com o envelhecimento demográfico das economias avançadas e dos principais mercados emergentes. A “guerra fria” sino-americana está apenas no início, ameaçando fragmentar a economia global. E as mudanças climáticas já estão a perturbar a agricultura e a causar subidas nos preços dos alimentos.

Além disso, contínuas pandemias globais levarão inevitavelmente a mais autossuficiência nacional e a controles de exportação de bens e materiais essenciais. A guerra cibernética está a interromper cada vez mais a produção, embora o seu controle seja muito caro, e a reação política contra a desigualdade de riqueza está a levar autoridades fiscais e regulatórias a implementar políticas que fortaleçam o poder dos trabalhadores e dos sindicatos, pavimentando o caminho para acelerar o aumento dos salários.

Os atuais níveis de crescimento económico vão-se manter?

Embora a inflação nos EUA esteja em máximos dos últimos 38 anos, enquanto existir crescimento económico, é possível controlar e atenuar os riscos inerentes a este fenómeno económico.

O problema é que apesar do FMI e muitos bancos de Wall Street estarem a reduzir as estimativas de crescimento económico, estas ainda permanecem muito distantes do que será provavelmente a realidade, o que inauguraria um ambiente estagflacionário de médio prazo pior do que o dos anos de 1970 — quando as proporções da dívida em relação ao PIB eram mais baixas do que são agora. Ou seja, o risco de uma crise da dívida estagflacionária continuará a pairar no médio prazo.

E depois, há o problema real do trabalho.

O Enigma do Trabalho

A inflação não é uma coisa “má” quando combinada com fortes taxas de emprego e crescimento dos salários, que sustentam níveis muito mais elevados de atividade económica. Mas é aí que reside o problema da economia atual.

Os números oficiais de emprego sugerem que estamos quase de volta ao pleno emprego nos EUA. No entanto, a taxa de participação da força laboral na economia continua profundamente deprimida. Isso explica porque é que o salário real permanece estagnado e uma parcela cada vez maior dos americanos dependem de apoio governamental.

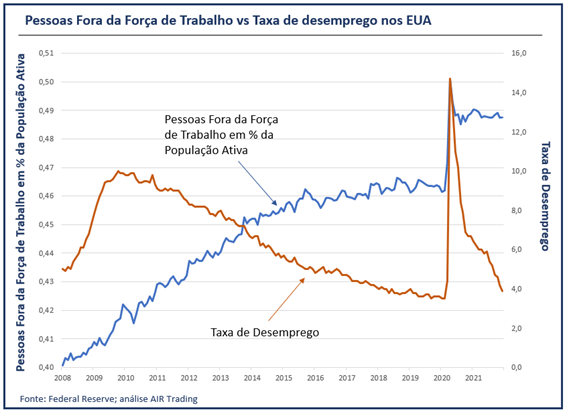

As pessoas que se encontram fora da força de trabalho são civis com mais de 14 anos que não são classificados como empregados ou desempregados. Isto é, são pessoas que ainda estão a estudar, pessoas que não podem trabalhar por incapacidade mental ou física, ou são aposentados. De acordo com o gráfico abaixo, é possível observar que, apesar da taxa de desemprego ter caído vertiginosamente logo após a crise pandémica ter dado início, o número de pessoas que ficaram fora da força de trabalho não diminuiu na mesma proporção.

Portanto, embora a taxa de desemprego “oficial” sugira que os EUA estão quase sem desempregados, a taxa de participação da força de trabalho argumenta o contrário.

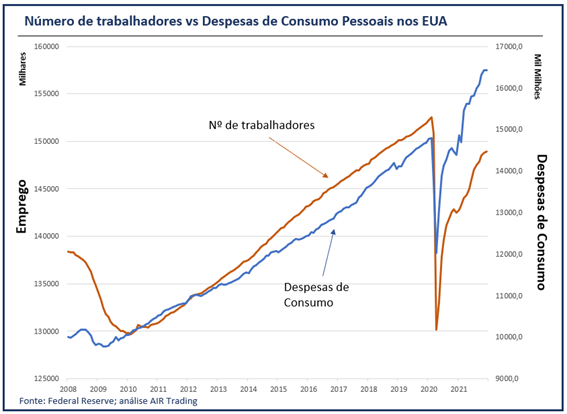

Se observarmos no gráfico abaixo, a diferença entre as Despesas de Consumo Pessoal impulsionadas pelos estímulos e os empregos existentes para manter o consumo nesses níveis, o problema sobressai.

Eu diria que isto é no mínimo, algo bastante problemático em termos económicos.

Quando os consumidores experienciam custos mais altos sem um aumento proporcional nos rendimentos, o consumo cai. Isso não aconteceu até agora devido ao “milagre do crédito”, mas uma vez que o consumo corresponde a quase 70% do crescimento económico dos EUA, o aumento de taxas de juro pode agravar essa questão.

O problema da dívida, continua sendo por isso, um grande risco para a política monetária e fiscal. Se as taxas aumentam, o impacto negativo sobre uma economia endividada deprime rapidamente a atividade.

Se a definição de “estagflação” implica um período de altas pressões inflacionárias, juntamente com alto desemprego “real” e desaceleração do crescimento económico, então eu diria que estamos a caminho da estagflação.