BLOG

Índices Bursátiles, ¿qué son?

Cuando abordamos el tema de los índices bursátiles, inevitablemente, nos vemos obligados a hablar sobre Charles Dow, la persona responsable de crear el primer índice bursátil del mundo: DOW JONES INDUSTRIAL AVERAGE.

En 1882, cuando Charles Dow trabajaba para el periódico Wall Street Financial News Bureau, el entonces director de esa publicación le pidió ayuda para contratar a un periodista. Su selección recayó en Edward Davis Jones.

En 1893, los dos fundaron la agencia de noticias Dow, Jones & Company, que comenzó a publicar un resumen de dos páginas sobre noticias financieras, que también presentaba el índice Dow Jones Stock Average, compuesto en ese momento por 9 compañías ferroviarias, 1 compañía oficina de correos y 1 empresa naviera. Este índice permitió a los lectores seguir la evolución del mercado estadounidense en conjunto.

En 1889, a través de la compañía Dow, Jones & Company, fundaron el Wall Street Journal, aún existente y reconocido mundialmente. En 1896, comenzaron a publicar el primer, y uno de los índices más importantes del mundo: el Dow Jones Industrial Average (DOW 30). En sus inicios, el índice estaba compuesto por solo 12 compañías, actualmente 30, que inmediatamente se hicieron populares entre los lectores de noticias financieras.

El método de cálculo del índice fue muy simple: se agregaron las cotizaciones de las 12 empresas y se dividieron entre 12. El primer precio fue 40,94, muy lejos de los 25 472,9 puntos actuales (cotización al cierre del 1 de junio 2020). La metodología de este índice se llama: ponderado por precio; sin embargo, hay índices con otras metodologías.

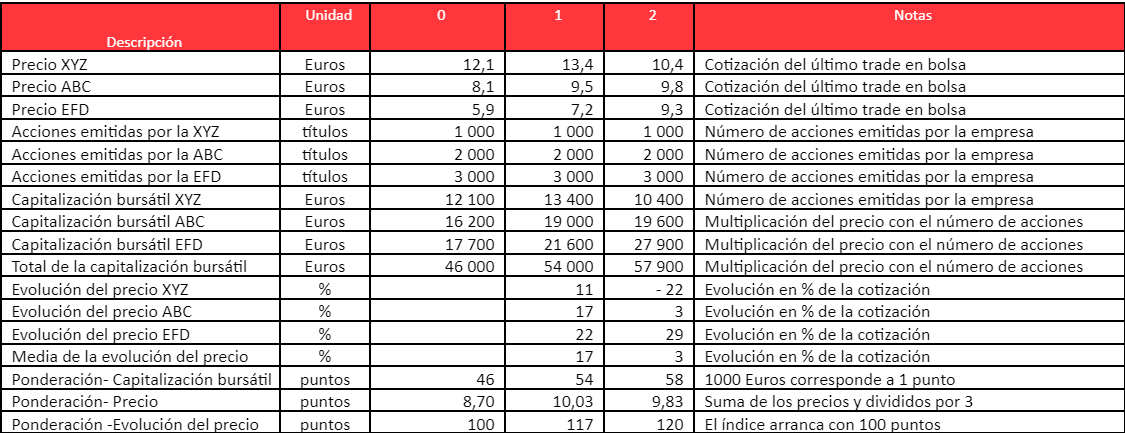

- A diferencia del índice bursátil DOW 30, el índice S&P 500 está ponderado por la capitalización de mercado de cada compañía constituyente. En la siguiente tabla, utilizaremos un ejemplo para ilustrar las diferentes metodologías:

- Entonces, imaginemos que tenemos tres compañías: XYZ, ABC y EFD. Todas cotizan en bolsa en el momento 0, con precios por acción de 12.1; 8.1; y 5.9, respectivamente. Asimismo, suponga que el número de acciones emitidas por estas empresas es de mil, dos mil y tres mil, respectivamente.

De esta manera , podríamos construir un índice DOW 30, sumando los precios (12.1 + 8.1 + 5.9) ÷ 3, comenzando el índice con 8.7 puntos, aplicando la metodología de ponderación de precios. En este caso, la empresa más importante del índice sería la empresa XYZ, porque es la empresa con el precio más alto.

Si quisiéramos construir un índice tipo S&P 500, en lugar de sumar precios, tendríamos que sumar capitalizaciones bursátiles (precio multiplicado por el número de acciones). Así, el índice comenzaría en 46 puntos (12 100 + 16 200 + 17 700 = 46 000), suponiendo que 1000 euros correspondan a 1 punto.

En este caso, la empresa con el mayor impacto es la empresa EFD, ya que tiene la mayor capitalización de mercado (17 700). Como ejemplo, la compañía Apple tenía un peso de alrededor del 10% en el índice NASDAQ 100 el 2 de junio, es decir, su capitalización de mercado representaba el 10% de la capitalización de todo el índice.

La tercera metodología, la evolución de los precios, se implementa a través de la media de las rentabilidades. En nuestro ejemplo, en el período 1, el precio de la empresa ABC aumentó un 17% (9,5 ÷ 8,1 -1), mientras que XYX aumentó un 11% y EFD un 22%. Por lo tanto, el rendimiento promedio fue del 17%. Por lo tanto, el índice aumentaría de 100 a 117%.

Por otro lado, es importante analizar el impacto de los eventos corporativos en el precio de una empresa determinada y, por supuesto, en el valor del índice . Supongamos que la empresa XYZ pagó un dividendo de 1 euro al final del período 3, en cuyo caso, su precio será de 11,4 en lugar de 10,4.

La mayoría de los índices mundiales no corrigen estas situaciones, por lo que el pago de dividendos hace que el valor de los índices caiga «artificialmente». Si el índice corrige esta situación, lo llamamos Total Return. Si aplicamos esta corrección, los valores para los tres métodos serían diferentes al final del período 3, como se detalla a continuación:

Capitalización bursátil

o Capitalización bursátil XYZ: 11 400

o Capitalización total del mercado: 58,900

o Valor del índice: 58,9 puntos

Precio:

o Precio XYZ: 11.4

o Precio promedio: 10.2 (11.4 + 9.8 + 9.3)

o Valor del índice: 10,2 puntos

Evolución de precios:

o Evolución del precio XYZ: -15%

o Rentabilidad media: 6 (-15 + 3 +29) ÷ 3

o Valor del índice: 122.4 puntos

El DAX 30, el principal índice alemán, es un ejemplo de un índice total return que pondera a las compañías constituyentes de acuerdo con la capitalización bursátil.

Para terminar, es importante comentar la revolución que los contratos de futuros introdujeron en la negociación de índices. En 1982, la bolsa de futuros de Chicago Mercantile Exchange, o CME con sede en Chicago en los Estados Unidos, lanzó un contrato de futuros en el que el activo subyacente era el índice S&P 500.

¿Por qué representaba una revolución? Hasta ese momento, los índices solo se usaban para medir el desempeño de un mercado financiero específico, teniendo en cuenta un conjunto de empresas que conforman el mismo.

Si un inversor en particular quería replicar el índice, estaba obligado a comprar todas las acciones del mismo, asignando su inversión de acuerdo con la ponderación del índice. En otras palabras, nunca podría negociar el índice directamente.

Con la llegada de los contratos de futuros, esta limitación dejó de existir, convirtiéndose en otra clase de activos en los que uno puede invertir y al mismo tiempo se convirtió en un instrumento de protección o de cobertura.

ÚLTIMOS ARTÍCULOS

Aviso Legal

A AIR Trading (AIR Harami – Formação Lda) é uma entidade que atua exclusivamente no âmbito da formação e da pedagogia e que tem por objetivo capacitar os seus clientes com os conhecimentos e aprendizagens necessários para operar nos mercados financeiros e de investimento. No âmbito dos seus serviços de formação, a AIR Trading emprega metodologias de aprendizagem e transmissão de conhecimentos que incluem, entre outros, a análise informativa (e.g. notícias, informação financeira, etc.) e a análise de conteúdos ou aspetos técnicos de diferentes ativos financeiros em ambiente e tempo real, visando a aproximação dos conteúdos teóricos ao contexto prático. A interconexão entre os domínios teóricos e práticos compreende-se, única e exclusivamente, no âmbito da oferta formativa da AIR Trading.

Os métodos e as metodologias de análise financeira e de investimento lecionados no âmbito da oferta formativa da AIR Trading servem somente para fins pedagógicos e formativos, os quais não se confundem, nem devem ser confundidos ou interpretados no sentido de constituir qualquer tipo de aconselhamento ou recomendação financeira ou tão-pouco constituir uma recomendação para a realização de investimentos.

A AIR Trading não realiza, direta ou indiretamente, qualquer serviço de conteúdo igual ou semelhante aos serviços de aconselhamento ou consultoria financeira ou de investimento que ocorra sob qualquer operação financeira ou sob qualquer ativo financeiro.

A AIR Trading não é responsável pelas perdas ou ganhos financeiros dos seus clientes, competindo a estes, a exclusiva responsabilidade das decisões financeiras e de investimento que venham a tomar, mesmo que empregando os métodos e metodologias adquiridas no contexto formativo providenciado pela AIR Trading.

Por favor lea nuestra Política de Privacidad y de Protección de Datos.