BLOG

CAMINO A LA ESTANFLACIÓN

Desde que se desató la crisis pandémica, hemos asistido a un aumento de la inflación, que ha destrozado el poder adquisitivo de los ciudadanos. Sin embargo, poco a poco, los inversores se están dando cuenta de que hay otro problema hacia el que nos dirigimos: la «estanflación».

Durante años, el término «estanflación» se ha utilizado y descrito como un acontecimiento del tipo «cisne negro», una referencia a los efectos inesperados que suelen provocar reacciones desproporcionadas. Esto se debe a que la estanflación se caracteriza por un crecimiento económico lento, acompañado de un alto nivel de desempleo, y simultáneamente un aumento de los precios, es decir, de la inflación. Alternativamente, la estanflación puede definirse como un periodo de inflación combinado con un descenso del producto interior bruto (PIB).

Muchos creen que la estanflación es imposible – existen varias teorías económicas, que dominan los círculos académicos, que descartan la posibilidad de tener un crecimiento económico lento y una inflación alta al mismo tiempo – pero la verdad es que estamos en un momento único en términos económicos para que se produzca un fenómeno así.

Pero vamos por partes.

¿Es la inflación transitoria o no?

La inflación es un problema derivado del desequilibrio entre la oferta y la demanda.

El crecimiento de la masa monetaria emitida por los bancos centrales, aumentó el endeudamiento global, dando lugar a un aumento de los precios en el sector inmobiliario, a lo que hay que añadir razones estructurales como el aumento de los salarios mínimos y un menor dinamismo del comercio internacional (la llamada «desglobalización», provocada por los conflictos geopolíticos, las guerras comerciales, el Brexit, etc.). Además, debido al parón económico, las instalaciones de producción y fabricación no pudieron satisfacer el aumento de la demanda. Naturalmente, el resultado fue un aumento de los precios de los bienes y servicios disponibles para satisfacer la gigantesca demanda.

Hasta hace bien poco, la Reserva Federal de Estados Unidos (FED) y el Banco Central Europeo (BCE) tenían una visión más flexible de la inflación, considerándola «transitoria». Ambos definieron un objetivo de inflación en torno al 2% de media, permitiendo así que la inflación supere este valor sin necesidad de intervención.

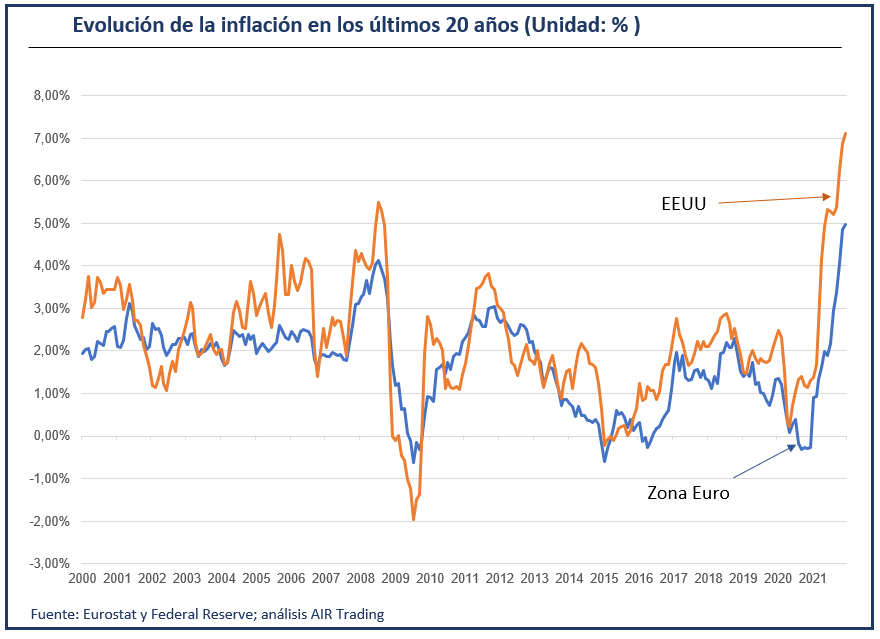

Sin embargo, cuando la inflación en Estados Unidos alcanzó el 7% y en Europa el 5% (como puede verse en el gráfico siguiente), tanto la FED como el BCE asumieron que esta inflación, al final, no era «transitoria».

A continuación, ambos Bancos Centrales anunciaron que marzo sería el mes elegido para el fin de los programas de compra de activos y, en el caso norteamericano, además la FED comenzará a subir los tipos de interés.

Es cierto que la subida de los tipos de interés y el fin de los estímulos reducirán la presión compradora en la economía y, por tanto, la presión alcista sobre la inflación será menor. Sin embargo, esto no garantiza que la inflación se revierta, ya que por el lado de la oferta, los impactos negativos probablemente seguirán persistiendo a medio y largo plazo. Al menos algunos ya pueden ser identificados.

Para empezar, hay una tendencia creciente hacia la desglobalización y el proteccionismo, la balcanización y el reajuste de las grandes cadenas de suministro, como está ocurriendo con el actual conflicto militar entre Rusia y Ucrania. Seguiremos, además, con el envejecimiento demográfico de las economías avanzadas y de los principales mercados emergentes. La «guerra fría» chino-americana acaba de empezar y amenaza con fragmentar la economía mundial. Y el cambio climático ya está perturbando la agricultura y provocando un aumento de los precios de los alimentos.

Además, las continuas pandemias mundiales conducirán inevitablemente a una mayor autosuficiencia nacional y al control de las exportaciones de bienes y materiales esenciales. La guerra cibernética está perturbando cada vez más la producción, aunque su control es muy costoso, y la reacción política contra la desigualdad de la riqueza está llevando a las autoridades fiscales y reguladoras a aplicar políticas que refuerzan el poder de los trabajadores y los sindicatos, abonando el terreno para acelerar el crecimiento de los salarios.

¿Se mantendrán los niveles actuales de crecimiento económico?

Aunque la inflación en Estados Unidos está en máximos de 38 años, mientras haya crecimiento económico es posible controlar y mitigar los riesgos inherentes a este fenómeno económico.

El problema es que, aunque el FMI y muchos bancos de Wall Street están reduciendo las estimaciones de crecimiento económico, éstas siguen estando muy alejadas de lo que probablemente sea la realidad, lo que daría paso a un entorno de estanflación a medio plazo peor que el de los años setenta -cuando la relación entre la deuda y el PIB era inferior a la actual-. En otras palabras, el riesgo de una crisis de deuda estanflacionaria seguirá acechando a medio plazo.

Y luego está el verdadero problema del trabajo.

El Enigma del Trabajo

La inflación no es algo «malo» cuando se combina con fuertes tasas de empleo y crecimiento de los salarios, que sustentan niveles mucho más altos de actividad económica. Pero ahí está el problema de la economía actual.

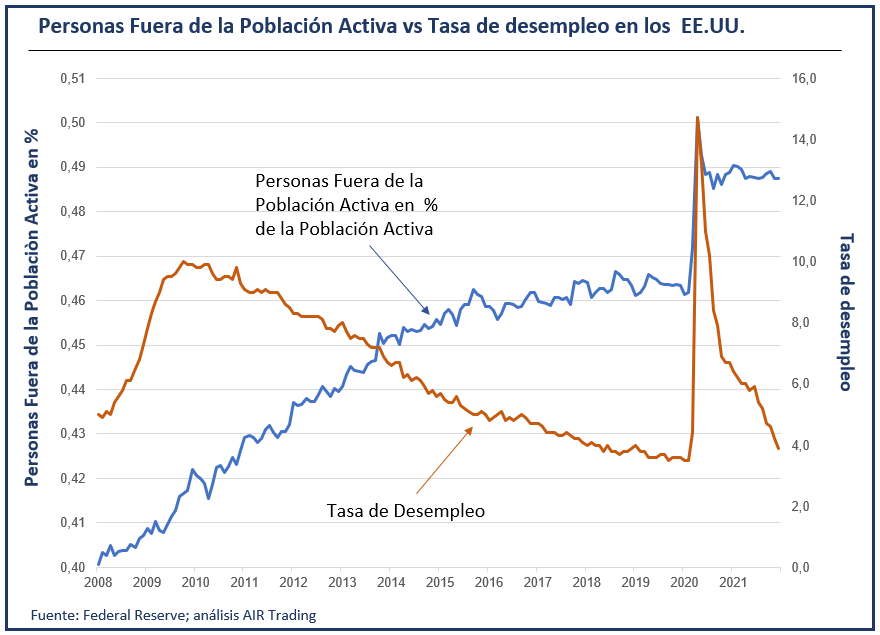

Las cifras oficiales de empleo sugieren que casi hemos recuperado el pleno empleo en Estados Unidos. Sin embargo, la tasa de participación de la población activa en la economía sigue profundamente deprimida. Esto explica que los salarios reales sigan estancados y que una parte cada vez mayor de los estadounidenses dependa de las ayudas públicas.

Las personas que están fuera de la población activa son civiles mayores de 14 años que no están clasificados como empleados o desempleados. Es decir, se trata de personas que todavía están estudiando, personas que no pueden trabajar debido a una discapacidad mental o física, o que están jubiladas. Según el gráfico siguiente, se puede observar que, aunque la tasa de desempleo descendió bruscamente justo después del inicio de la crisis pandémica, el número de personas que permanecían fuera de la población activa no disminuyó en la misma proporción.

Así, mientras que la tasa de desempleo «oficial» sugiere que EE.UU. está casi sin desempleados, la tasa de participación de la población activa argumenta lo contrario.

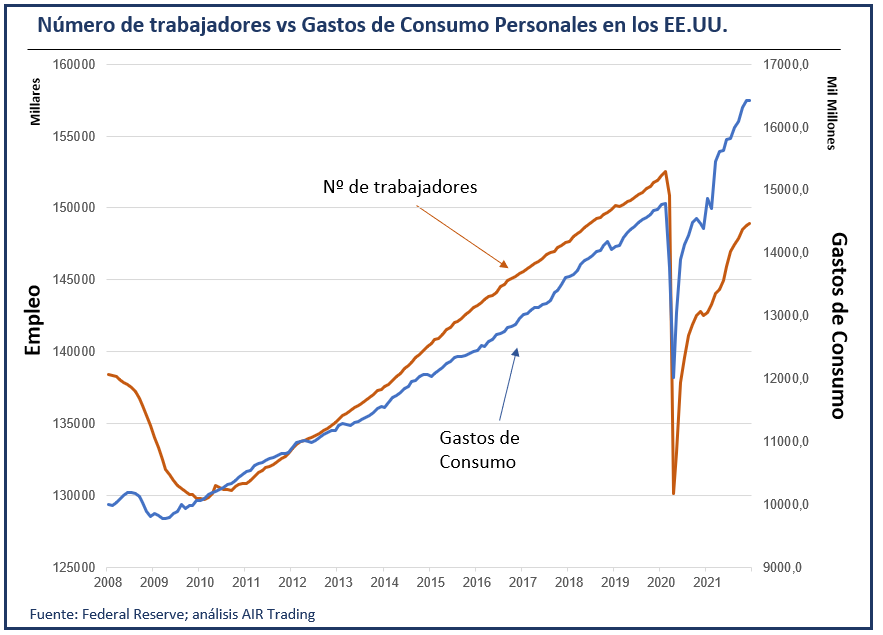

Si observamos el siguiente gráfico, la diferencia entre el Gasto en Consumo Personal impulsado por los estímulos y los puestos de trabajo que existen para mantener el consumo en esos niveles, el problema salta a la vista.

Yo diría que esto es, como mínimo, algo bastante problemático en términos económicos.

Cuando los consumidores experimentan un aumento de los costes sin un incremento proporcional de los ingresos, el consumo disminuye. Esto no ha sucedido hasta ahora debido al «milagro del crédito», pero como el consumo representa casi el 70% del crecimiento económico de EE.UU., el aumento de los tipos de interés puede agravar este problema.

El problema de la deuda, por tanto, sigue siendo un riesgo importante para la política monetaria y fiscal. Si los tipos suben, el impacto negativo en una economía endeudada deprime rápidamente la actividad.

Si la definición de «estanflación» implica un periodo de elevadas presiones inflacionistas, junto con un elevado desempleo «real» y una desaceleración del crecimiento económico, entonces yo diría que nos dirigimos hacia la estanflación.

ÚLTIMOS ARTÍCULOS

Aviso Legal

A AIR Trading (AIR Harami – Formação Lda) é uma entidade que atua exclusivamente no âmbito da formação e da pedagogia e que tem por objetivo capacitar os seus clientes com os conhecimentos e aprendizagens necessários para operar nos mercados financeiros e de investimento. No âmbito dos seus serviços de formação, a AIR Trading emprega metodologias de aprendizagem e transmissão de conhecimentos que incluem, entre outros, a análise informativa (e.g. notícias, informação financeira, etc.) e a análise de conteúdos ou aspetos técnicos de diferentes ativos financeiros em ambiente e tempo real, visando a aproximação dos conteúdos teóricos ao contexto prático. A interconexão entre os domínios teóricos e práticos compreende-se, única e exclusivamente, no âmbito da oferta formativa da AIR Trading.

Os métodos e as metodologias de análise financeira e de investimento lecionados no âmbito da oferta formativa da AIR Trading servem somente para fins pedagógicos e formativos, os quais não se confundem, nem devem ser confundidos ou interpretados no sentido de constituir qualquer tipo de aconselhamento ou recomendação financeira ou tão-pouco constituir uma recomendação para a realização de investimentos.

A AIR Trading não realiza, direta ou indiretamente, qualquer serviço de conteúdo igual ou semelhante aos serviços de aconselhamento ou consultoria financeira ou de investimento que ocorra sob qualquer operação financeira ou sob qualquer ativo financeiro.

A AIR Trading não é responsável pelas perdas ou ganhos financeiros dos seus clientes, competindo a estes, a exclusiva responsabilidade das decisões financeiras e de investimento que venham a tomar, mesmo que empregando os métodos e metodologias adquiridas no contexto formativo providenciado pela AIR Trading.

Por favor lea nuestra Política de Privacidad y de Protección de Datos.