BLOG

Apalancamiento financiero: ¿qué es? ¿cómo funciona?

Seguramente el lector ha oído hablar de las palabras apalancamiento financiero; actualmente, su uso es una práctica común en la mayoría de las inversiones en el mercado de valores. Desafortunadamente, su uso excesivo y sin el debido conocimiento podrían producir la ruina financiera.

Con este artículo, nuestro objetivo es aclarar al lector qué es el apalancamiento financiero, así como su funcionamiento y características a la hora de invertir.

Apalancamiento financiero: ¿Qué es? ¿Cómo funciona?

Al realizar inversiones financieras, los brokers pueden proporcionar a sus clientes dos tipos de apalancamiento financiero:

- Mediante la concesión de una línea de crédito con el propósito de adquirir valores, como acciones o bonos;

- A través de las características de los instrumentos financieros puestos a disposición del inversor. Se trata de productos financieros para negociar con margen.

Muchos inversores ya se han sentido atraídos por la opción 1. Concretamente, cuando se llevaron a cabo las privatizaciones de grandes empresas públicas en España hace algunos años. Dado el contexto actual, en un mercado en tendencia alcista, muchos bancos han atraído a sus clientes para comprar acciones, en las cuales parte de la compra estaba garantizada por un crédito bancario. La garantía de crédito estaba cubierta por las acciones.

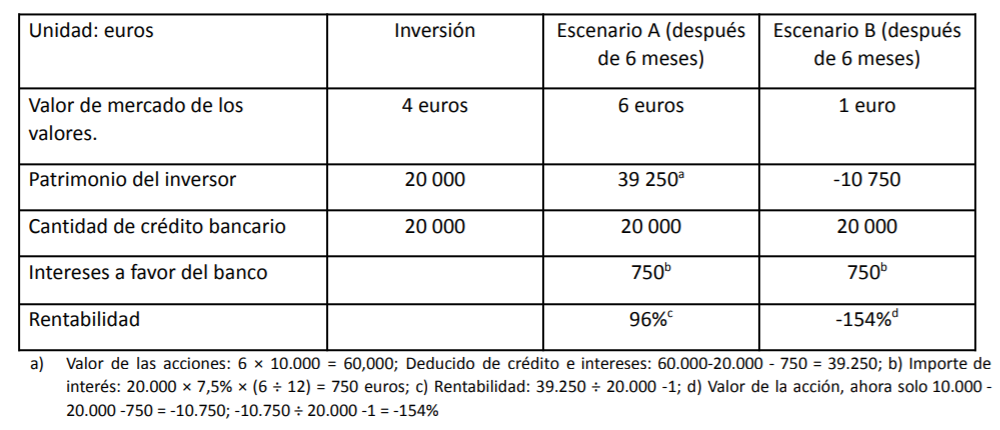

Imaginemos que las acciones de TEF cotizan a 4 euros por acción. Supongamos que, en la ventanilla de su banco, es atraído por su gestor para solicitar un crédito para comprar 10.000 acciones, en el que el banco cubre el 50% de la compra, cobrando una tasa de interés del 7% por año.

Así, el inversor deberá aportar la mitad, es decir, 20 mil euros. Veamos dos escenarios posibles:

En el caso del escenario A, la evolución del precio de la acción fue favorable, con un aumento del 50%; sin embargo, como la deuda bancaria se mantiene sin cambios, la rentabilidad del inversor fue del 96%, casi duplicando la rentabilidad del escenario sin apalancamiento financiero.

En el caso del escenario B, la evolución del precio de la acción fue desfavorable, disminuyendo -75%; para mantener la deuda y los intereses impagados, las acciones son insuficientes para cumplir con estos compromisos. Por esta razón, el inversor ahora tiene un préstamo de 10.750 euros, incluso vendiendo sus acciones. En este escenario la rentabilidad fue de -154%.

En este último escenario, para el banco existe un riesgo de incumplimiento, dado que la garantía de las acciones es de tal modo insuficiente que compromete no solo el crédito sino también los intereses.

En conclusión, el apalancamiento financiero permite multiplicar “exponencialmente” tanto los resultados positivos como los negativos, aumentando sustancialmente el riesgo para los inversores.

En el caso de la Opción 2, existe una gama de instrumentos financieros que pueden negociarse con margen, como Futuros, CFD y Opciones. El instrumento que extendió la negociación con margen fueron los contratos de futuros. Por esta razón, para ilustrar mejor la negociación con margen, utilizaremos este instrumento financiero.

Los contratos de futuros son un instrumento derivado que permite negociar casi todas las clases de activos (acciones, índices, divisas…).

¿Cómo apareció? Los primeros contratos de futuros aparecieron en los Países Bajos en el siglo XVII durante la fiebre del tulipán negro, una de las burbujas más grandes en la historia de los mercados financieros, solo superada por la «fiebre» de Bitcoin. ¿A qué necesidad dio respuesta? A la estabilización de precios.

Supongamos que un determinado agricultor planta café en un lugar donde la cosecha se realiza una vez al año, durante el mes de septiembre. En enero sabe que puede vender su producto a 10 euros por kg, sin embargo no sabe qué sucederá con el precio en el momento de la cosecha, el precio puede subir o bajar hasta ese momento en cuestión.

En este preciso momento surge el papel del especulador. Los dos, especulador y agricultor, acuerdan firmar un contrato en enero teniendo en consideración lo siguiente:

- El granjero espera que su cosecha sea de 1000 kg en septiembre;

- El especulador (comprador) se compromete a pagar al agricultor (vendedor) 10 euros por kg en el momento de la cosecha en septiembre, y este último se compromete a entregar o especular 1.000 kg de café.

Acabamos de definir un contrato de futuros: consiste en un contrato de compra (especulador) y de venta (agricultor) para un activo subyacente (café) en condiciones predefinidas, cuya liquidación tendrá lugar en una fecha futura (fecha de vencimiento – septiembre), en un precio fijado en el presente (10 euros por Kg).

Supongamos que en septiembre el precio del café es de 11 euros por kg; en este caso, el especulador ganó con este contrato, dado que puede comprar por 10, algo que ahora vale 11. Es decir, ganó 1000 euros (1 × 1.000); mientras que el agricultor perdió, ya que podía vender su cosecha por 11, en lugar de 10, ya que se vio obligado por el contrato, perdiendo 1.000 euros.

Si el precio del café en septiembre fuera de 9 euros por kg, la situación se revertiría: ahora el ganador sería el agricultor, ya que vende 10 euros / kg algo que ahora solo vale 9 euros / kg. Es decir, ganó 1.000 euros; la pérdida del especulador sería de 1.000 euros, ya que está comprando por 10 euros algo que solo vale 9 euros / kg.

En las dos situaciones anteriores, el agricultor aseguró el precio de venta para su cosecha desde el momento de la firma del contrato, dado que el especulador le garantiza este precio, es decir, 10 euros por Kg. Sin embargo, es importante llamar la atención del lector, ya que estos contratos implican un riesgo de contraparte. ¿Qué significa?

En la primera situación, en la que se benefició el especulador, el agricultor podría no aparecer para entregar el café, ya que sabe que puede ir al mercado y venderlo más caro. Lo contrario ocurre en la segunda situación, el especulador podría no aparecer para pagarle al agricultor, ya que podría ir al mercado a comprar café a un precio más bajo.

El término «Derivado» significa que el valor de este contrato se obtiene del activo subyacente, en este caso, el café, a diferencia de los instrumentos «al contado», en los que a cambio de la entrega de dinero se recibe el activo o la materia prima. Los derivados son instrumentos financieros que establecen un acuerdo entre dos partes que tienen como objetivo negociar un activo subyacente en una fecha futura, la fecha de vencimiento.

Para mitigar estos riesgos surgió la negociación con margen, a través de la introducción de contratos de futuros estandarizados y negociados en bolsas organizadas: las Bolsas de Futuros. En 1864, The Chicago Board of Trade (CBOT) fue la primera bolsa en negociar un contrato futuro estandarizado.

¿Qué significa?

Que el contrato de futuros tiene ciertas características estándar definidas por la Bolsa:

- Fecha de vencimiento: fecha en que el vendedor entrega la materia prima al comprador (los 1.000 Kg de café, por ejemplo);

- Cantidad negociada por contrato: cada contrato corresponde a la negociación de una determinada cantidad (1 contrato futuro corresponde a 1.000 Kg de café, por ejemplo);

- Tamaño del tick: representa la variación mínima del precio (por ejemplo, 5 centavos, lo que significa que puede variar a 10,05 o 9,95 euros por kg);

- Horario de negociación: indica el horario de negociación en el que se puede negociar el contrato, indicando los días y horas de negociación (por ejemplo, días hábiles de 8:00 a.m. a 5:00 p.m.).

Otra de las especificaciones de un contrato estandarizado son los márgenes. Es decir, este instrumento se negocia con el depósito de un margen o garantía. Este requisito busca eliminar el riesgo de contraparte mencionado anteriormente, para garantizar que las dos partes al final del contrato asuman sus responsabilidades.

¿Cómo funciona?

- Cuando se produce un trade en la bolsa, es decir, el comprador y el vendedor acuerdan negociar una cierta cantidad en una fecha futura, se les exige que depositen un margen o garantía, que se define como el Margen Inicial;

- Además ambas partes, tanto el comprador como el vendedor, deben depositar un Margen de Mantenimiento en la bolsa de valores mientras el contrato esté vigente, es decir, hasta el momento del vencimiento (vencimiento del contrato).

Para ilustrarlo mejor, utilizaremos el ejemplo anterior, suponiendo que el agricultor y el especulador utilizaron una bolsa organizada para llevar a cabo sus operaciones.

Supongamos que la bolsa de valores requiere 1.500 euros de margen inicial y 1.000 euros de margen de mantenimiento, con la siguiente evolución de precios:

La Bolsa de Futuros requiere que el margen inicial depositado nunca sea inferior al margen de mantenimiento, en este caso 1.000. Como podemos ver en el período 2, las pérdidas potenciales para el agricultor fueron de -600 euros, por lo tanto el margen inicial se había reducido a 900 Euros, lo que le obliga a reforzar el margen de mantenimiento en 100 euros.

Si este aumento de margen, definido como Margin Call, no se verifica, la bolsa de futuros cierra la posición del agricultor. Esto no sucede en relación con el especulador, que en ningún momento tuvo la necesidad de reforzarlo, dado que sus pérdidas potenciales nunca superaron los 500 euros.

Imaginemos que en el período 5 se liquidó el contrato, es decir, el agricultor tuvo que entregar el café y el especulador hizo el pago. En ese momento sucede lo siguiente:

- El especulador paga 9.500 euros al agricultor y él entrega 1.000 kilogramos de café al especulador;

- La bolsa devuelve el margen depositado a cada uno: al agricultor se le devuelven 2.100 euros y al especulador 1.000 euros;

- Resumen para el agricultor: -1.500 (margen inicial) -100 (refuerzo de margen) + 2.100 (devolución de margen) + 9.500 (pago del especulador): +10.000 euros; en lugar de recibir 9.500, si hubiera vendido en el mercado al contado, recibirá 10.000 euros;

- Resumen del especulador: -1.500 (margen inicial) + 1.000 (devolución del margen) – 9.500 (pago del especulador): -10.000 euros; en lugar de pagar 9.500, si hubiera comprado en el mercado al contado, paga 10.000 euros.

En conclusión, el depósito obligatorio de un margen inicial significa que la negociación con contratos de futuros se basa en el apalancamiento financiero, dado que para negociar 10.000 euros, solo es necesario depositar un capital de 1.500 euros, es decir, 6,6 veces (10.000 ÷ 1.500).

Con este artículo, esperamos que los riesgos asociados con el apalancamiento financiero sean claros, dado que muchos inversores se arruinan al usarlo en sus inversiones.

ÚLTIMOS ARTÍCULOS

Aviso Legal

A AIR Trading (AIR Harami – Formação Lda) é uma entidade que atua exclusivamente no âmbito da formação e da pedagogia e que tem por objetivo capacitar os seus clientes com os conhecimentos e aprendizagens necessários para operar nos mercados financeiros e de investimento. No âmbito dos seus serviços de formação, a AIR Trading emprega metodologias de aprendizagem e transmissão de conhecimentos que incluem, entre outros, a análise informativa (e.g. notícias, informação financeira, etc.) e a análise de conteúdos ou aspetos técnicos de diferentes ativos financeiros em ambiente e tempo real, visando a aproximação dos conteúdos teóricos ao contexto prático. A interconexão entre os domínios teóricos e práticos compreende-se, única e exclusivamente, no âmbito da oferta formativa da AIR Trading.

Os métodos e as metodologias de análise financeira e de investimento lecionados no âmbito da oferta formativa da AIR Trading servem somente para fins pedagógicos e formativos, os quais não se confundem, nem devem ser confundidos ou interpretados no sentido de constituir qualquer tipo de aconselhamento ou recomendação financeira ou tão-pouco constituir uma recomendação para a realização de investimentos.

A AIR Trading não realiza, direta ou indiretamente, qualquer serviço de conteúdo igual ou semelhante aos serviços de aconselhamento ou consultoria financeira ou de investimento que ocorra sob qualquer operação financeira ou sob qualquer ativo financeiro.

A AIR Trading não é responsável pelas perdas ou ganhos financeiros dos seus clientes, competindo a estes, a exclusiva responsabilidade das decisões financeiras e de investimento que venham a tomar, mesmo que empregando os métodos e metodologias adquiridas no contexto formativo providenciado pela AIR Trading.

Por favor lea nuestra Política de Privacidad y de Protección de Datos.